障害福祉サービスを巡る不正請求はこれまでも散発的に発覚してきましたが、絆ホールディングス(HD)傘下の複数事業所で発覚した今回の事案は、その規模と手口の両面において、業界の常識を大きく超えるものでした。報道ベースでは約150億円規模とされる不正受給は、単なる現場の逸脱では説明できず、組織的な関与や統治機能の不全が強く疑われる案件として注目されています。

問題の中心にあるのは、障害福祉サービスの報酬制度の「複雑さ」と「検証の難しさ」です。サービス提供は利用者ごとの個別計画に基づいて行われ、報酬は提供時間や支援区分、人員配置など複数の要素で決まります。本来であれば精緻な制度設計ですが、その一方で、外部から実態を把握しづらい構造を内包しています。この構造が、今回のような大規模不正の温床になったと考えられます。

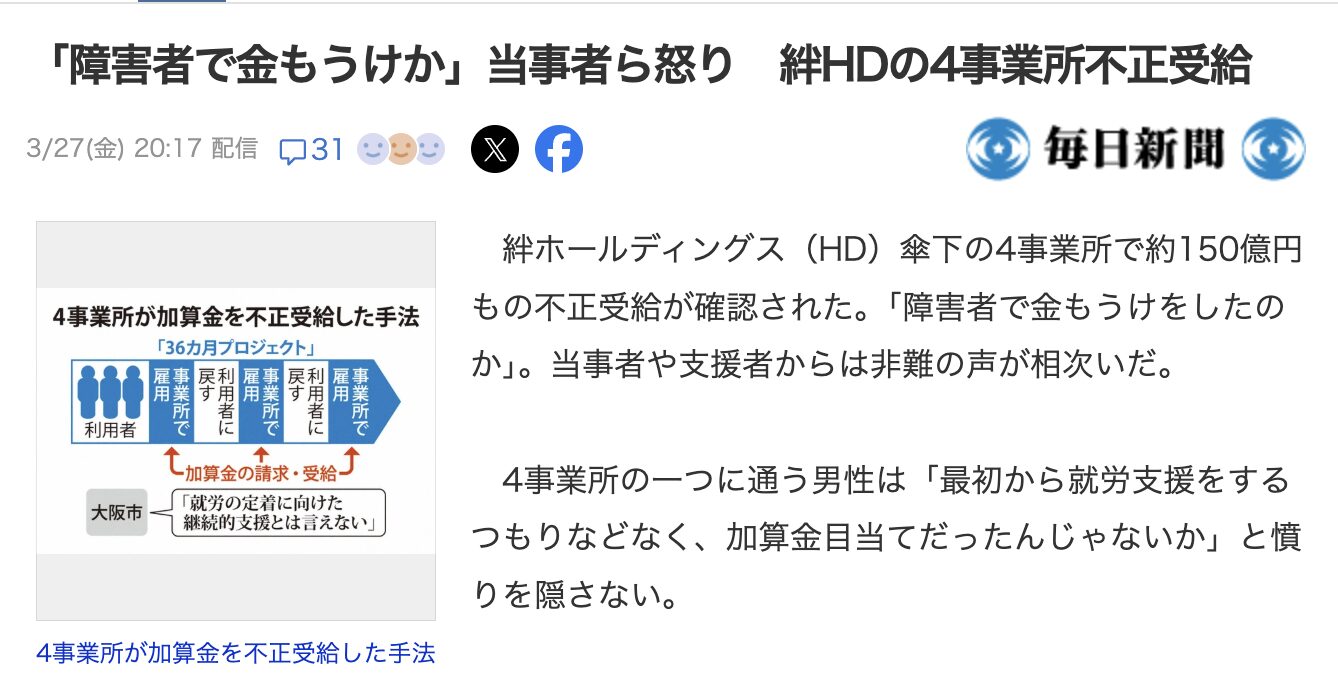

具体的な不正の中身としては、実態のないサービスをあたかも提供したかのように請求する「架空請求」、実際よりも長時間・高単価のサービスを提供したように装う「水増し請求」、利用者の状態や支援区分を実態より重く見せることで報酬単価を引き上げる手法などが組み合わされていたとみられます。さらに、人員配置基準を満たしていないにもかかわらず、帳票上は基準を満たしているように整えるなど、制度の根幹に関わる部分にも手が加えられていた可能性があります。

注目すべきは、これらの手法が単一の事業所にとどまらず、複数拠点にまたがって展開されていた点です。個別の不正であれば金額は限定的にとどまりますが、同様のスキームが横展開されることで、不正額は指数関数的に膨らみます。今回の約150億円という規模は、まさにこの「多拠点展開」と「長期間の継続」によって形成されたものと考えるのが自然です。

では、なぜこれほどの期間、不正が見逃されてきたのでしょうか。背景には、事業者側の内部統制の脆弱さと、行政側の監督構造の限界が重なっています。企業グループとしてのガバナンスが機能していれば、内部監査やコンプライアンス部門が異常値を検知できたはずですが、それが十分に機能していなかった可能性が高いといえます。一方で、行政の監査は自治体単位で実施されることが多く、広域に展開する事業者を横断的にチェックする仕組みは限定的です。結果として、拠点ごとの点検では異常が見えにくく、全体像としての不正が長期間温存される構造が生まれていました。

この事件が社会に与えた影響は極めて大きいものです。障害福祉サービスの多くは公費で賄われており、不正受給はそのまま税金の不適切な流用を意味します。また、制度そのものに対する信頼が揺らぐことで、適正に運営している事業者までもが疑念の目で見られるという二次的な被害も生じます。現場で真摯に支援を行っている事業者にとっては、極めて深刻な風評リスクです。

今回の事案から導かれる教訓は明確です。第一に、制度の高度化に伴って不正の検知も高度化しなければならないという点です。単なる書面監査では限界があり、データ分析による異常検知や、サービス提供実態のデジタル記録の活用が不可欠になります。第二に、事業者側のガバナンスの再設計です。特に複数拠点を持つ企業においては、本部主導の統制と現場の実態把握を両立させる仕組みが求められます。第三に、内部通報制度の実効性確保です。不正は内部からしか見えないケースが多く、通報者が保護される環境が整っていなければ、問題は表面化しません。

絆ホールディングスの不正受給問題は、一企業の逸脱というよりも、制度・監督・経営の三層にまたがる構造的な課題を浮き彫りにした事件です。再発防止の鍵は、「不正をした人を罰する」ことだけでなく、「不正が成立しない仕組みを設計する」ことにあります。今後、同様の事案を防ぐためには、制度設計とガバナンスの両面での抜本的な見直しが不可欠といえるでしょう。