近年、官民協働の地方創生を推進する切り札として注目を集める「企業版ふるさと納税(地方創生応援税制)」。企業は寄附額の最大約9割の税額控除を受けられ、実質負担わずか1割で地方貢献ができるという、一見「三方よし」に見える制度である。

しかし、制度の拡大に伴い、その裏側では「公金の還流」「仲介コンサルの暗躍」「事実上のキックバック」といった、極めてグレーな「闇」が急速に広がっている。本記事では、この制度が抱える構造的な欠陥と、現場で起きている不都合な真実を徹底的に解剖する。

1. 制度の基本構造と「実質負担1割」の罠

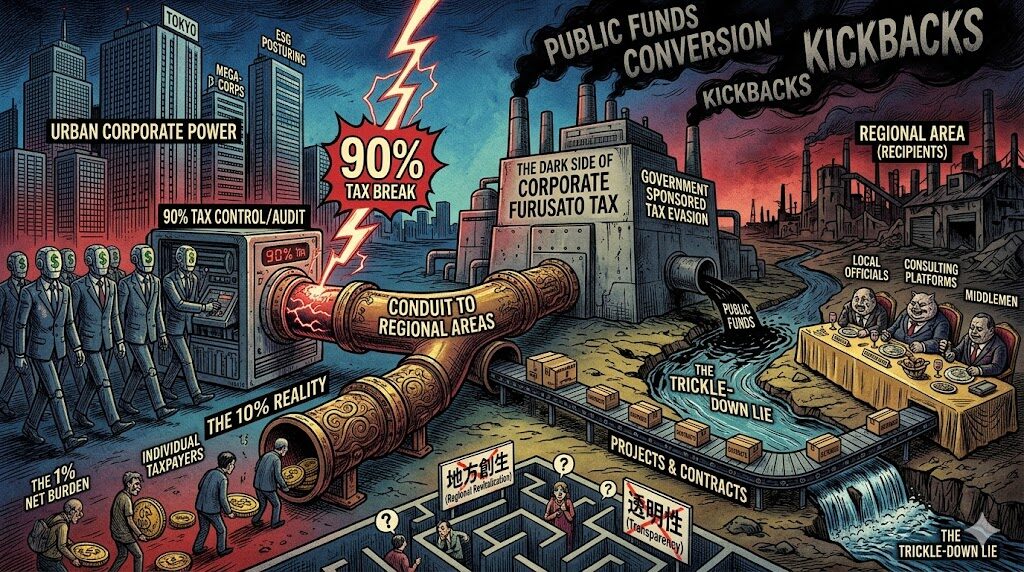

まず、企業版ふるさと納税の仕組みをおさらいしておきたい。 国が認定した自治体の「地方創生プロジェクト」に対して企業が寄附をした場合、従来の損金算入による軽減効果(約3割)に加え、法人住民税や法人税などから最大6割が控除される。

つまり、1,000万円を寄附しても、法人税等のキャッシュバック(税額控除)により、企業の最終的な手出しは100万円(1割)で済む。

この「9割引き」とも言える異例の超優遇措置が、あらゆる歪みを生み出す元凶となっている。

2. 企業版ふるさと納税に蠢く「5つの闇」

闇その1:実質的な「キックバック」と「事業還流スキーム」

制度上、自治体は寄附企業に対して「経済的な見返り(利益供与)」を与えることを禁止している。例えば、寄附をした見返りにその企業の製品を優先的に購入したり、公共事業の発注を約束したりすることは明確なルール違反である。

しかし、現場では「見返り禁止の原則」が巧妙に骨抜きにされている。

【還流スキームの例】

- 企業Aが自治体Xの「IT人材育成事業」に1,000万円を寄附する(企業Aの実質負担は100万円)。

- 自治体Xは、その1,000万円を原資として「IT人材育成事業」を一般競争入札、またはプロポーザル方式で発注する。

- 事前の「暗黙の了解」や、巧妙に設計された仕様書により、企業A(またはその関連会社)がその事業を900万円で受託する。

結果として、企業Aは実質100万円の負担で、900万円の売上(民間ビジネス)を手に入れる。自治体の公金(寄附金)が、ほぼそのまま寄附企業に還流しているのだ。これは「寄附」を隠れ蓑にした、法人税の脱法的なマネーロンダリング(資金洗浄)と批判されてもおかしくない。

闇その2:仲介コンサルタント・プラットフォーマーの暗躍

個人版ふるさと納税と同様、企業版でも自治体と企業をマッチングする「中間事業者(コンサルタント)」が急増している。

自治体の多くは、魅力的な事業計画(地域再生計画)を自力で策定するノウハウや、企業へ営業をかけるマンパワーが不足している。そこにコンサルタントが付け入る。

- 成果報酬型ビジネスの過熱: コンサルタントは自治体に「手出しゼロで寄附を集めます」と持ちかけ、寄附が成立した際に15%〜30%もの高額な手数料(中間マージン)を要求する。

- 税金の流出: 例えば、企業が地方創生のためにと寄附した1,000万円のうち、300万円が東京のコンサルタント会社の懐に入る。この300万円分は地方創生には使われない。しかも、国が税額控除として補填した「国民の税金」の一部が、民間コンサルの利益に消えているという構図である。

3. 自治体による企業への「逆営業」と「ノルマ」

一部の自治体では、企業版ふるさと納税の獲得額が首長や担当職員の「実績」として評価されるため、なりふり構わない「営業活動」が行われている。

- 包括連携協定という名の「踏み絵」: 自治体と企業が結ぶ「包括連携協定」。その交渉の場で、自治体側から「協定の証として、企業版ふるさと納税を〇百万円お願いします」と、事実上の寄附の強要に近い打診がなされるケースがある。

- 下請けいじめ・優越的地位の乱用: 自治体の主要な取引先(地元の建設業者やシステム納入業者など)に対し、暗黙の了解として「次の入札での評価」を匂わせながら寄附を募る。企業側は「今後のビジネスに響くかもしれない」という恐怖心から、断れずに寄附に応じる。これは民間企業間の「下請けいじめ」と同義である。

4. 大企業による「形骸化したイメージ買い」と「節税対策」

企業にとって、実質1割の負担で「地方創生に貢献しているクリーンな企業」というESG(環境・社会・ガバナンス)上の評価や、SDGsのバッジを買えるメリットは大きい。

しかし、その中身は伴っているだろうか。 多くのケースにおいて、大企業のCSR(社会的責任)担当者は、実際にその地域がどうなるかには大して関心がない。 「予算が余ったから、税金で持っていかれるくらいなら、どこかの自治体に放り込んで『社会貢献』のプレスリリースを打とう」 という、極めてドライな「予算消化・節税目的のマネーゲーム」として処理されているのが実態である。

5. 税収の「都市部から地方への移転」に伴う、国家全体の損失

個人版ふるさと納税と同様、企業版も「東京都などの大都市圏の税収を、地方に分配する」という側面を持つ。 しかし、このシステムは、本来であれば国の一般財源として教育、福祉、国防などに使われるべき税金を、使途が極めて不透明な「地方の個別プロジェクト」へとピンポイントで流出させている。

地方に流れた資金が、本当に有効な「地域活性化」に使われているならまだしも、実際には「使わなければならないから」という理由で、誰も利用しないハコモノの整備や、単発のイベント、コンサルへの委託費に消えているケースが後を絶たない。

3. なぜこの「闇」は摘発されないのか?

これらのグレーゾーンが放置されているのには、主に3つの理由がある。

- 「地方創生」という絶対的正義: 国も自治体も「地方を元気にする」という大義名分を掲げているため、制度の細かい不祥事やグレーゾーンに目をつぶり、まずは「実績(寄附総額)」の数字を積み上げることを優先している。

- 監査・監視体制の不備: 内閣府がプロジェクトを認定するものの、寄附金が具体的にどのような形で企業に「還流」しているか、個々の契約まで追跡して監査する仕組みや人員が圧倒的に不足している。

- 「三者無傷」の利害一致:

- 企業: 1割の負担で、売上(公共事業)やイメージ(ESG評価)を得る。

- 自治体: 自腹を切らずに事業予算(寄附金)を確保できる。

- 仲介業者: 高額な手数料を得る。

4. 求められる制度改革:あるべき地方創生へ

企業版ふるさと納税は、正しく使われれば「官民の壁を越えた素晴らしいプロジェクト」を実現する強力な武器になる。しかし、現在の「やり得」のグレーゾーンを放置すれば、制度そのものが納税者の信頼を失い、崩壊しかねない。

今すぐ必要な是正策は以下の通りである。

- 徹底した「還流防止策」の義務化: 寄附した企業(およびその関連会社)が、その寄附金を原資とする自治体の事業を受託することを、法的に一定期間禁止する(「利益相反」の厳格化)。

- 仲介手数料の適正化(上限設定): 寄附金のうち、仲介コンサルタントに支払ってよい割合の上限(例:5%以下)を国がガイドラインで定める。

- 情報開示(ディスクロージャー)の徹底: どの企業が、どの自治体の、どの事業にいくら寄附し、その事業がどの業者に発注されたのかを、Web上で一元化して「誰でも追跡できる(オープンデータ化)」ようにする。

結論

地方創生とは、税金の「付け替え」や「還流」で一時的な数字を作るマネーゲームではない。 「実質1割負担」という甘い蜜に群がるハイエナのようなコンサルタントや、実質的なキックバックを狙う企業を排除し、真に地方の未来を憂う企業と自治体が「対等なパートナー」として手を取り合うための厳格なルール作りが、今まさに求められている。