令和6年度決算検査報告(最新) 会計監査院

中小企業等事業再構築促進補助金の交付が過大など

20件 不当金額 344,613,095円

中小企業等事業再構築促進補助金(以下「事業再構築補助金」という。)は、ポストコロナ・ウィズ

コロナの時代の経済社会の変化に対応するために新分野展開、事業・業種・業態の転換、事業再編等の取組(以下「事業再構築」という。)を実施する中小企業者等に対して、事業再構築に要する経費の一部について、独立行政法人中小企業基盤整備機構(以下「機構」という。)が補助するものである。

機構は、中小企業庁から国庫補助金の交付を受けて基金を設置造成し、基金を取り崩して事業主体に対して事業再構築補助金を交付している。

また、機構は、経済産業省が定めた「中小企業等事業再構築促進補助金実施要領」(令和3年3月20210315財中第1号。以下「実施要領」という。)等に基づき、中小企業者等が事業再構築補助金の交付を受けて実施する事業(以下「再構築事業」という。)に係る確定検査等の事務を株式会社パソナ(以下「受託事業者」という。)に委託している。そして、受託事業者は、機構の指導及び監督の下で、公募回ごとに公募要領や補助事業の手引きなどを定めるなどした上で事務を行っている。

事業再構築については、経済産業省及び中小企業庁が定めた事業再構築指針(令和3年3月制定。以下「再構築指針」という。)において、事業再構築の各類型に該当するための要件が定められている。そのうち、業態転換については、提供される商品又はサービスが新規性を有するものであることなどが必要とされており、過去に提供していた商品を販売し、又はサービスを提供するものについては新規性を有しないことから業態転換には該当しないとされている。

再構築事業を実施しようとする中小企業者等は、該当する事業再構築の類型等に応じて再構築指針に沿った事業計画書を作成し、機構等が設置した採択審査委員会において事業の採択を受けることとなっている。そして、採択を受けた中小企業者等(事業主体)は、当該事業計画書に沿って再構築事業を実施することとなっている。

公募要領等によれば、再構築事業は、再構築指針に示された事業再構築に該当する事業であるなどの要件を満たすこととされている。また、売上高等減少要件が定められており、令和3年10月の第4回公募においては、2年4月以降の連続する6か月間のうち任意の3か月の付加価値額の合計(以下「合計付加価(注)値額」という。)がコロナ以前と比較して15%以上減少し、かつ、2年10月以降の連続する6か月間のうち任意の3か月の合計付加価値額がコロナ以前と比較して7.5%以上減少していることなどを満たす必要があるとされている。

(注) 付加価値額 事業主体の事業全体の営業利益、人件費及び減価償却費を合計した額

機構が実施要領に基づき制定した「中小企業等事業再構築促進補助金交付規程」(令和3年6月規程令

3第13号。以下「交付規程」という。)等によれば、事業再構築補助金は、事業主体が行う補助事業を実施するために必要な経費のうち、機構が交付の対象として認める経費に、通常枠、緊急事態宣言特別枠等の事業類型や従業員数に応じて定められた補助率(3分の2等)を乗ずるなどした額、かつ、6000万円等の補助の上限額の範囲内で交付することとされている。

また、公募要領等によれば、再構築事業において補助の対象となる経費は、専ら再構築事事業のために使用され、事業計画の実施に不可欠と認められる建物の建設等に要する経費や、機械装置、専用ソフトウェア・情報システム等の購入、構築等に要する経費等とされている。そして、再構築事業の実施期間内に、契約(発注)、納入、検収、支払、実績報告書の提出等に係る全ての手続を完了することが必要であるなどとされている。

さらに、交付規程等によれば、再構築事業により取得し、又は効用の増加した財産のうち取得価格又は効用の増加価格が単価50万円以上の機械、器具その他の財産(以下「処分制限財産」という。)について、「減価償却資産の耐用年数等に関する省令」(昭和40年大蔵省令第15号)を準用した期間等(以下「処分制限期間」という。)内に、補助金の交付の目的に反する使用、譲渡、貸付け、廃棄等(以下「処分」という。)をしようとするときは、あらかじめ受託事業者を通じて機構に承認申請書を提出し、その承認を受けなければならないこととされている。そして、事業主体は、処分制限期間内に処分制限財産を処分した場合、当該処分制限財産に係る処分の時点における残存簿価相当額に事業再構築補助金の補助率を乗ずるなどした額を機構に納付することなどとされている。

本院が、機構、受託事業者及び226事業主体において、再構築事業227事業を対象に会計実地検査を行ったところ、20事業主体が実施した20事業において、次のアからウまでの事態が見受けられた。なお、複数の事態に該当している事業主体がある。

ア 役務の提供等の実態を伴わない虚偽の実績報告書等に基づき、事業再構築補助金が過大に交付されていた事態

(ア) 納品を受けていないのに納品を受けたなどとしていた事態 2事業主体

(イ) 業務を外注していないのに業務を外注したなどとしていた事態 1事業主体

(ウ) 事業が完了していないのに事業が完了したなどとしていた事態 1事業主体

イ 補助対象事業費に補助の対象とならない経費を含めるなどしていた事態

(ア) 建設するなどした建物を事業計画に記載のない既存の事業に用いていて、事業計画で実施すると

した再構築事業が行われていなかった事態 3事業主体

(イ) 補助対象事業費に補助の対象とならない工事費等を含めるなどしていた事態 3事業主体

(ウ) 売上高等減少要件を満たしておらず、補助の対象とならないなどの事態 1事業主体

(エ) 業態転換の要件である新規性を有しておらず、補助の対象とならない事態 1事業主体

ウ 処分制限財産が無断で処分されていた事態

(ア) 処分制限財産が無断で譲渡され、貸し付けられ、又は廃棄されていた事態 6事業主体

(イ) 処分制限財産が無断で補助の目的外に使用されていた事態 5事業主体

これらのため事業再構築補助金計344,613,095円が過大に交付されるなどしていて、不当と認めれる。

このような事態が生じていたのは、5事業主体(アの4事業主体及びイの1事業主体)において補助事業の適正な執行に対する認識が著しく欠けていたこと、イの4事業主体において補助事業の適正な執行に対する認識が欠けていたこと、イの1事業主体において事業再構築の要件についての理解が十分でなかったこと、ウの10事業主体において処分制限財産の処分に係る手続を適正に行う必要があることについての理解が十分でなかったこと、受託事業者において20事業主体に対する指導等が十分でなかったこと、機構において受託事業者に対する指導及び監督が十分でなかったことなどによると認められる。

前記の事態について、事例を示すと次のとおりである。

<事例1(ア(イ)の事態)>才木工業社

株式会社才木工業(以下「才木工業社」という。)は、令和6年4月に、再構築事業に係るキャンプ場施設の新設等の各業務を外注して事業費41,646,642円(補助対象事業費37,279,739円)で実施したとする実績報告書等を受託事業者に提出して機構から事業再構築補助金24,853,159円の交付を受けていた。

しかし、才木工業社は、再構築事業に係る各業務について、実際には外注せずに自ら施工するなどしていて、実績報告書に添付されていた発注先に係る契約書、納品書等は、発注先からの役務の提供等の実態を伴わない虚偽のものであった。

なお、才木工業社は、5年8月に発注先に対して事業費として計41,646,642円を支払った後、同年10月から7年1月までの間に、実態を伴わない工事費の名目により、発注先から直接又は別法人を通じて計12,406,240円の還流を受けていた。

したがって、これらに係る事業再構築補助金24,853,159円は交付の必要がないものとなっていた。

<事例2(イ(ア)及びイ(ウ)の事態)>長野テクトロン株式会社

長野テクトロン株式会社(以下「長野テクトロン社」という。)は、遠隔読影システムを利用した遠隔読影サービスを行うための専用施設である新社屋を建設するなどとした事業計画を作成した上で、令和4年5月に、3か月の合計付加価値額がコロナ以前と比較して9.6%減少していて売上高等減少要件を満たすとする付申請書を提出して、事業再構築補助金の交付決定を受けていた。

その後、長野テクトロン社は、新社屋の建設に係る業務及び遠隔読影システムの開発を事業費250,800,000円(補助対象事業費228,000,000円)で実施したとする実績報告書等を受託事業者に提出して、機構から事業再構築補助金80,000,000円の交付を受けていた。

しかし、長野テクトロン社が作成した月ごとに区分された勘定科目残高推移表等を基に合計付加価値額を算定したところ、実際には、対象となる期間のうち、いずれの3か月においても合計付加価値額が7.5%以上減少しておらず、売上高等減少要件を満たしていなかった。

また、長野テクトロン社は、再構築事業で建設した新社屋について、再構築事業を実施する前から実施していた既存の事業に使用することを目的としていたのに、専ら再構築事業のために使用するとした事業計画を作成して交付決定を受けており、現に、事業計画に記載のない既存事業に従事する社員の作業室、食堂、社長の執務室等として使用し、遠隔読影サービスを行うための専用施設としては一切使用していなかった。

そして、長野テクトロン社は、専ら再構築事業のために使用する新社屋を建設したとする実績報告書等を受託事業者に提出して、機構から事業再構築補助金の交付を受けていた。

したがって、売上高等減少要件を満たしていないなどしていて事業再構築補助金80,000,000円は交付の必要がないものとなっていた。

<事例3(イ(イ)及びウ(ア)の事態)>株式会社鈴木鮮魚

株式会社鈴木鮮魚(以下「鈴木鮮魚社」という。)は、フランチャイズによる業務用食品スーパーを新規に出店するために、令和4年7月までに店舗の改装工事、ショーケース等の設置工事を行うなどの再構築事業を事業費66,419,000円(補助対象事業費60,380,908円)で実施したとする実績報告書等を受託事業者に提出して、機構から事業再構築補助金40,000,000円の交付を受けていた。

しかし、鈴木鮮魚社は、同月に新規開店したフランチャイズの業務用食品スーパーについて、5年8月にフランチャイズ契約を解除しており、同年9月に業務用食品スーパーを休業して以降は営業を再開することなく、6年1月までの間に、機構の承認を受けずに、処分制限財産に該当する改装した店舗の内装(補助対象事業費計4,090,908円、処分制限期間15年)及びショーケース等の設備(同計50,969,752円、同9年)の撤去工事を行って廃棄するなどした上で店舗物件の賃貸契約を解除していた。また、鈴木鮮魚社は、補助対象事業費60,380,908円の中に補助の対象とならない防音フェンスの工事に係る費用を含めていた。

したがって、店舗、ショーケース等(6年1月末時点における残存簿価相当額計34,731,040円、事業再構築補助金相当額23,153,970円)は、機構に無断で廃棄等されており、また、防音フェンスの工事に係る費用1,461,707円(これに係る事業再構築補助金相当額720,533円)は補助の対象とならないものであった。

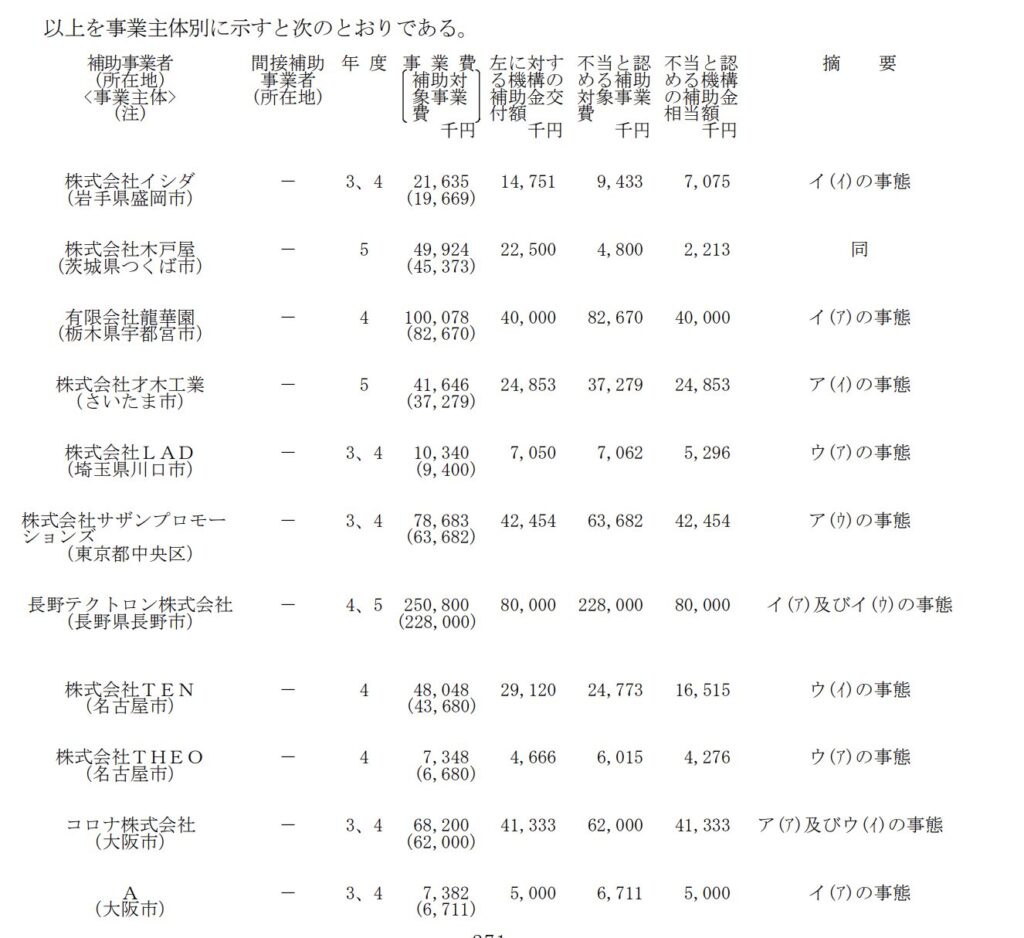

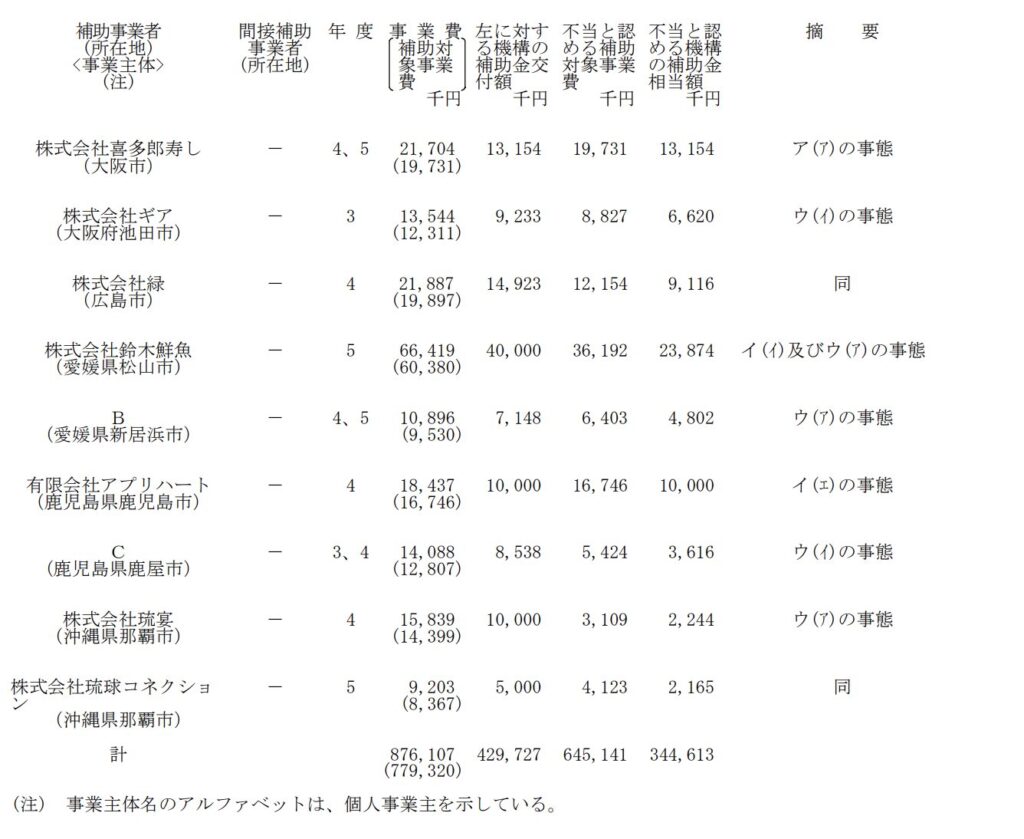

コード 補助事業者 所在地 間接補助 年度 事業費(千円) 補助金交付額(千円) 不当対象事業費(千円) 不当補助金相当額(千円) 摘要

53-10008-101 株式会社イシダ 岩手県盛岡市 - 3、4 21635 14751 9433 7075 イ(イ)の事態

53-10012-101 株式会社木戸屋 茨城県つくば市 - 5 49924 22500 4800 2213 同

53-10020-101 有限会社龍華園 栃木県宇都宮市 - 4 100078 40000 82670 40000 イ(ア)の事態

53-10007-101 株式会社才木工業 さいたま市 - 5 41646 24853 37279 24853 ア(イ)の事態

53-10014-101 株式会社LAD 埼玉県川口市 - 3、4 10340 7050 7062 5296 ウ(ア)の事態

53-10001-101 株式会社サザンプロモーションズ 東京都中央区 - 3、4 78683 42454 63682 42454 ア(ウ)の事態

53-10018-101 長野テクトロン株式会社 長野県長野市 - 4、5 250800 80000 228000 80000 イ(ア)及びイ(ウ)の事態

53-10005-101 株式会社TEN 名古屋市 - 4 48048 29120 24773 16515 ウ(イ)の事態

53-10024-101 株式会社THEO 名古屋市 - 4 7348 4666 6015 4276 ウ(ア)の事態

53-10006-101 コロナ株式会社 大阪市 - 3、4 68200 41333 62000 41333 ア(ア)及びウ(イ)の事態

53-10015-101 A 大阪市 - 3、4 7382 5000 6711 5000 イ(ア)の事態

株式会社喜多郎寿し - 4、5 21,704 13,154 19,731 13,154 ア(ア)の事態

(大阪市) (19,731)

(53-10016-101)

株式会社ギア - 3 13,544 9,233 8,827 6,620 ウ(イ)の事態

(大阪府池田市) (12,311)

(53-10003-101)

株式会社緑 - 4 21,887 14,923 12,154 9,116 同

(広島市) (19,897)

(53-10019-101)

株式会社鈴木鮮魚 - 5 66,419 40,000 36,192 23,874 イ(イ)及びウ(ア)の事態

(愛媛県松山市) (60,380)

(53-10017-101)

B - 4、5 10,896 7,148 6,403 4,802 ウ(ア)の事態

(愛媛県新居浜市) (9,530)

(53-10002-101)

有限会社アプリハート - 4 18,437 10,000 16,746 10,000 イ(エ)の事態

(鹿児島県鹿児島市) (16,746)

(53-10004-101)

C - 3、4 14,088 8,538 5,424 3,616 ウ(イ)の事態

(鹿児島県鹿屋市) (12,807)

(53-10022-101)

株式会社琉宴 - 4 15,839 10,000 3,109 2,244 ウ(ア)の事態

(沖縄県那覇市) (14,399)

(53-10023-101)

株式会社琉球コネクショ - 5 9,203 5,000 4,123 2,165 同

ン (8,367)

(沖縄県那覇市)

計 876,107 429,727 645,141 344,613

(779,320)

(注) 事業主体名のアルファベットは、個人事業主を示している。